「dカードの審査って厳しいの?」

「dカードの審査をクリアできる年収や職業は?」

このようなことが気にかかっている人もいることと思います。

結論から言うと、dカードの審査はそこまで厳しいわけではありません。

- 満18歳以上であること(高校生を除く)

- 個人名義での申込みである

- 本人名義の口座を持っている

18歳以上であれば学生やフリーター、専業主婦の方でも申し込むことができます。

ここではdカードの審査に関して、必要な年収や審査に通過しやすい職業の他、審査完了までにかかる日数まで徹底的に解説をしていきたいと思います。

これからdカードの作成をお考えの方はぜひ、以下の内容に目を通していただき、一発クリアを目指してみてくださいね。

dカードの審査は一般的なクレジットカードと同等程度で、決して厳しいわけではありません。

当サイト経由からのお申込みでも多くの方がdカードの審査に通過していることから、審査の不安の前に実際に申し込んでみて結果を知るほうが重要です。

日常で使いやすいように還元率がどこでも1%以上など、dポイントカードよりも遥かに上回る特典が豊富なので使わないともったいないですよ!

dカード新規入会&利用特典で合計最大2,000ポイントプレゼント!

※申込翌々月末までの入会対象 ※dポイント(期間・用途限定)

\年会費も永年無料で使える!/

dカードの審査難易度|決して厳しくない!

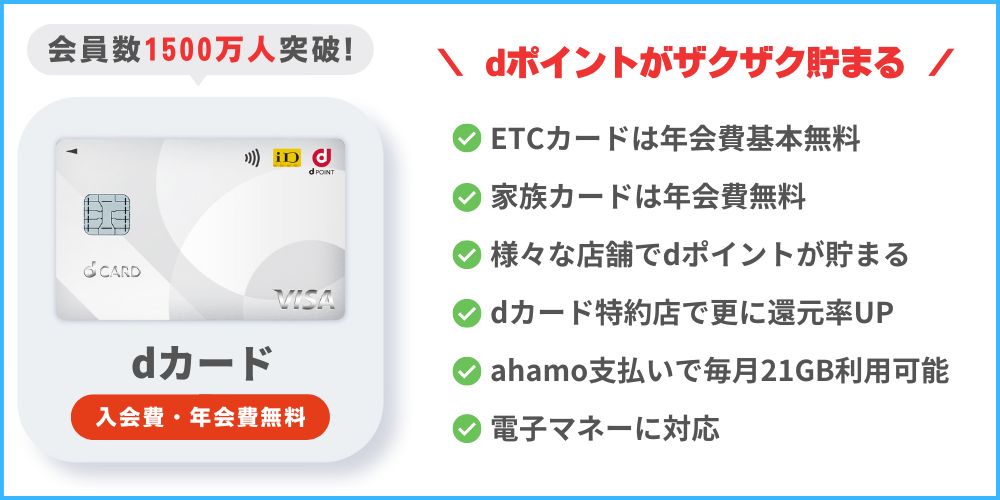

| 基本還元率 | 通常:1%~ |

|---|---|

| 年会費 | 永年無料 |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 初年度:無料 2年目以降:550円(税込) ※年に一度の利用で無料 |

| 家族カード | 無料 |

dカードは年会費永年無料で持つことができるクレジットカードです。

以前までのdカードは条件付きで年会費無料になる仕様でしたが、現在は永年無料となっています。

年会費の負担で一切のストレスがないのは嬉しいですね。

さて、気になる審査難易度ですが、dカードの審査難易度はそこまで厳しいものではありません。以下、dカードの審査に関する具体的な内容を解説していきますよ。

dカードの審査に必要な年収は特に制限なし!

「年収にあまり自信がない!」

「やっぱり高収入じゃないと厳しいですか?」

このような方もいるかもしれませんね。

dカードの審査に必要な年収については公式ホームページで公表されていません。

したがって、あくまでも目安ではありますが、年収200万円以上あれば、年収の低さが理由で審査落ちしてしまうことはないでしょう。

このように考えられる理由としては、以下の2点が挙げられます。

- dカードは18歳以上なら持てるクレジットカード

- dカードは年会費永年無料のクレジットカード

18歳でも発行できるということは、社会人一年目の方でも問題ないということですね。

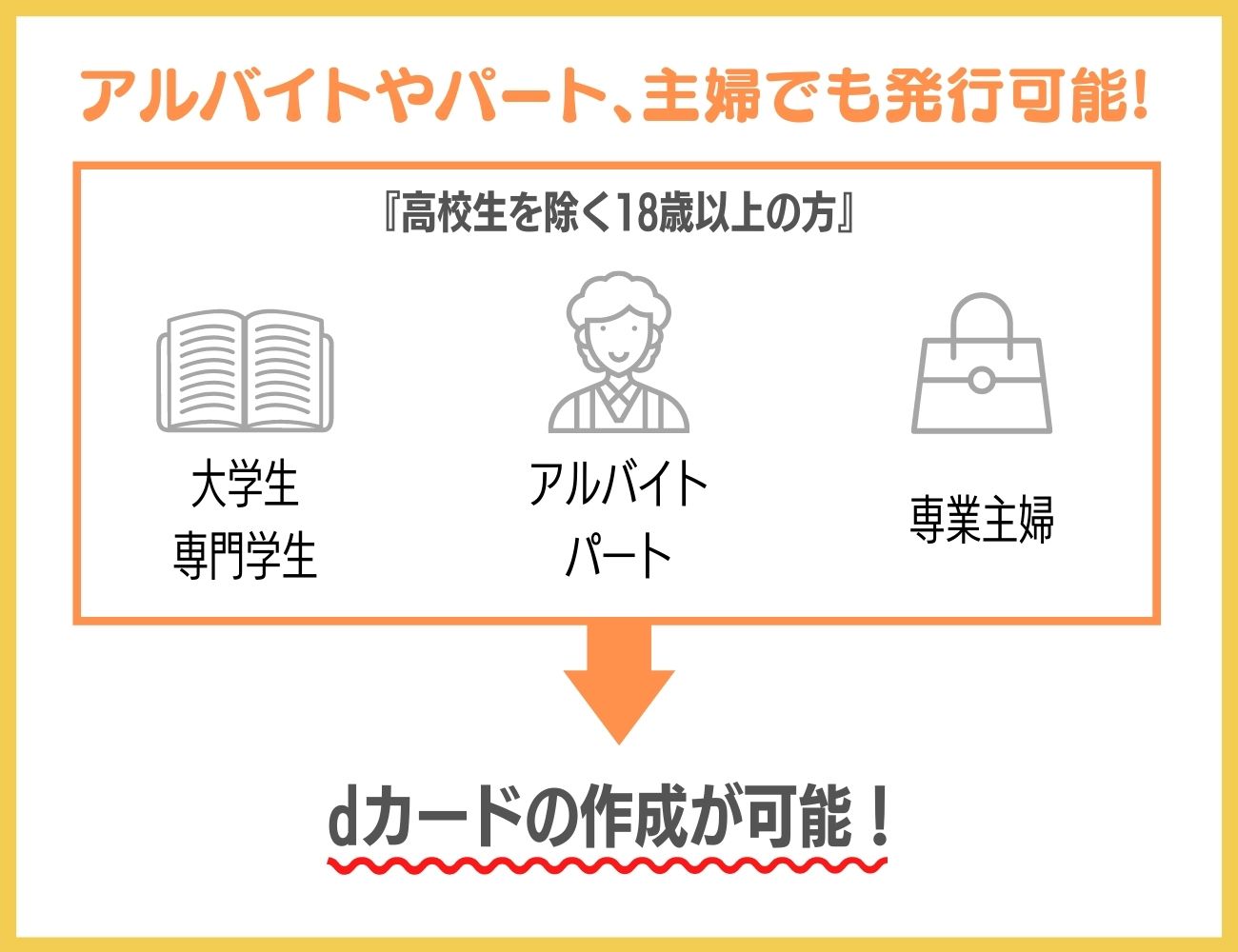

dカードはアルバイトやパート、主婦の方でも発行できる

年収に引き続き、職業に関してもここで言及しておきたいと思います。

こちらも公式ホームページに明確な情報が掲載されているわけではありませんが、以下のような職業の方でも、dカードの審査に問題なく作成することができます。

- 大学生

- 専門学生

- アルバイト

- パート

- 専業主婦

後ほど具体的に紹介しますが、dカードの入会条件の中に、『高校生を除く18歳以上の方』という内容があります。

ここから、大学生や専門学生なら作成できることが読み取れますね。

なお、専業主婦の方の場合、配偶者の年収を基に審査が進められる仕組みになっていますよ。

dカードの申込み対象者は比較的寛容!

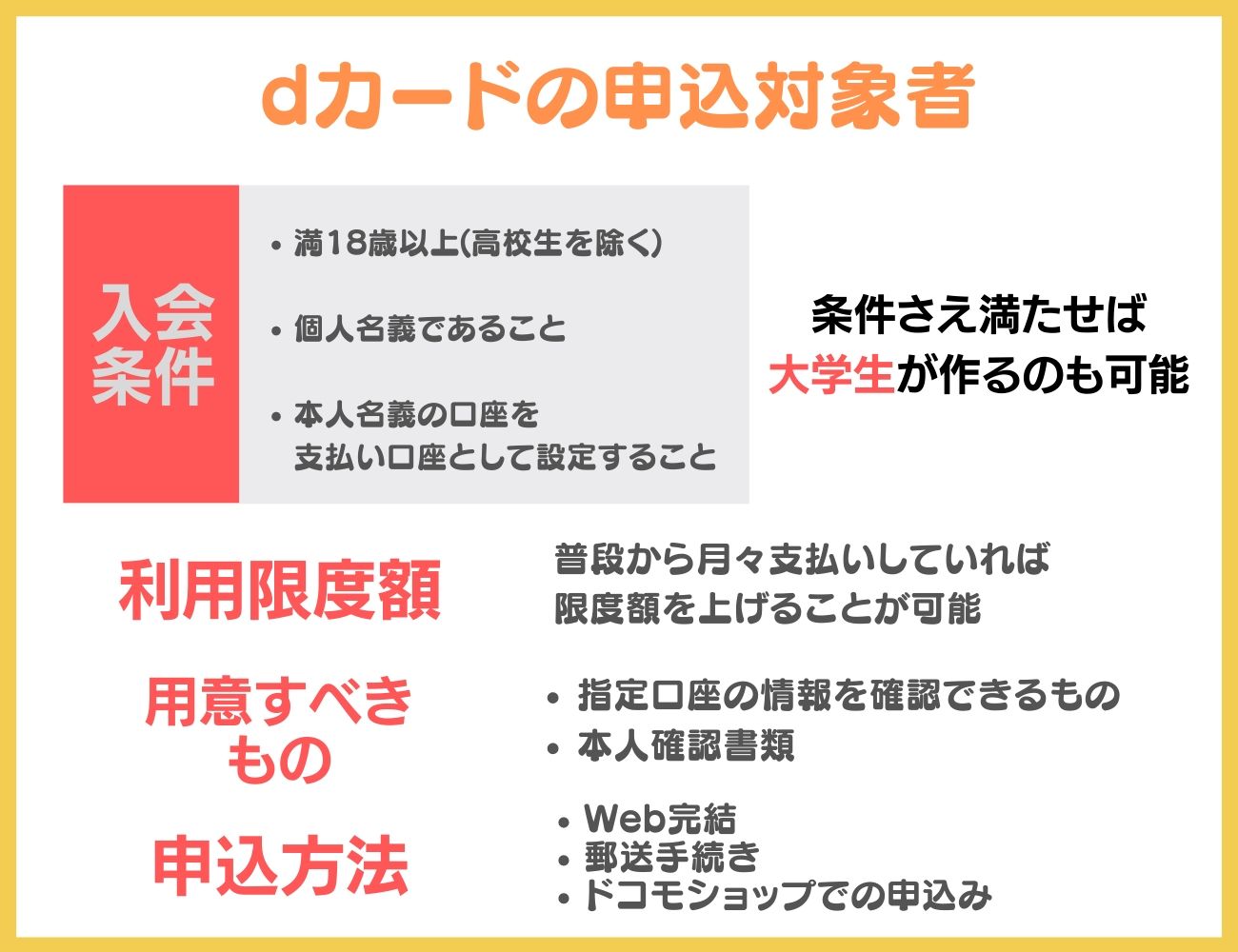

さて、ここで公式ホームページにも明記されているdカードの入会条件について見てみましょう。

- 満18歳以上であること(高校生を除く)

- 個人名義であること

- 本人名義の口座を支払い口座として設定すること

ご覧の通り、特にハードルが高い内容はありません。年齢の条件さえクリアすれば、高校生以外の全ての方が対象になり得ますね。

dカードの利用限度額は人によってバラバラ

「dカードを作成できたら、どれくらいの利用枠が与えられるの?」と気になっている方もいると思います。

こちらに関してですが、dカードの利用限度額は申込者の状況に応じて決定される為、与えられる枠は人それぞれです。

また、申込者の職業や経済状況によっても平均の利用可能額は変わってきます。

- 社会人の場合:平均50万円。最高で100万円程度

- 学生の場合:平均10~20万円程度。最高で30万円

dカードに限らず、学生の場合はカードの利用額が低く設定されているのが一般的です。

ただし、積極的にdカードを利用し毎月の支払いを遅延なく励行すれば、利用限度額の引き上げを申請することも可能となります。

- dカードの利用限度額は申込者の状況に応じて決定される

- 継続的にdカードを愛用し、支払いの遅延がなければ増枠も可能

「できる限り潤沢な利用枠を確保しておきたい!」

と思われている方は、様々なシーンでdカードを活用するように心がけると良いでしょう。

カード会社では包括支払可能見込額の調査を行って利用可能額を算出する

カード会社では、申込者がカードを新規発行・更新する際に包括支払可能見込額の調査を行います。

「包括支払可能見込額」という言葉を初めて聞く方がほとんどだと思いますが、簡単に言うとカード利用者が無理なくクレジット代金を支払える年間の金額のこと。

| 包括支払可能見込額 | 利用者が無理なくクレジット代金として1年間支払えると想定される金額のこと |

|---|

包括支払可能見込額は「割賦販売法」という法律で算出することを義務付けられており、以下の計算式で求められます。

| 包括支払可能見込額 = (年収–生活維持費–クレジット債務) × 0.9 | |

|---|---|

| 年収 | 利用者が自己申告した年収額 |

| クレジット債務 | 利用者の今後1年間のクレジット代金支払予定額 |

| 生活維持費 | 法律で決められた基本額により決定 |

計算式にある「生活維持費」は、経済産業省令で定められている金額を元にします。

| 利用者と生計を一にする人数 | 住宅費用(住宅ローン・家賃支払) | |

|---|---|---|

| なし | あり | |

| 1人 | 90万円 | 116万円 |

| 2人 | 136万円 | 177万円 |

| 3人 | 169万円 | 209万円 |

| 4人以上 | 200万円 | 240万円 |

例として、以下のような条件で包括支払可能見込額を出してみましょう。

- 年収:500万円

- 住宅ローン:あり

- 世帯人数:3人

- クレジット債務:40万円

上記の場合、包括支払可能見込額は「225.9万円」となります。

- (年収:500万円 – 生活維持費:209万円 – 債務:40万円) × 0.9 = 225.9万円

つまり、225.9万円以内の利用可能額のカードなら発行できるという結果になりますね。

dカードを始めとしたカード会社では、包括支払可能見込額に加え会社独自の審査基準を設けて審査を行っています。

会社独自の審査内容は基本的に非公開なので、どういった審査が行われるかはわかりません。

ただ、上記の計算を使うことで「現在の経済状況でカードを作れるか」の指標に使えるので気になる方は計算してみてくださいね。

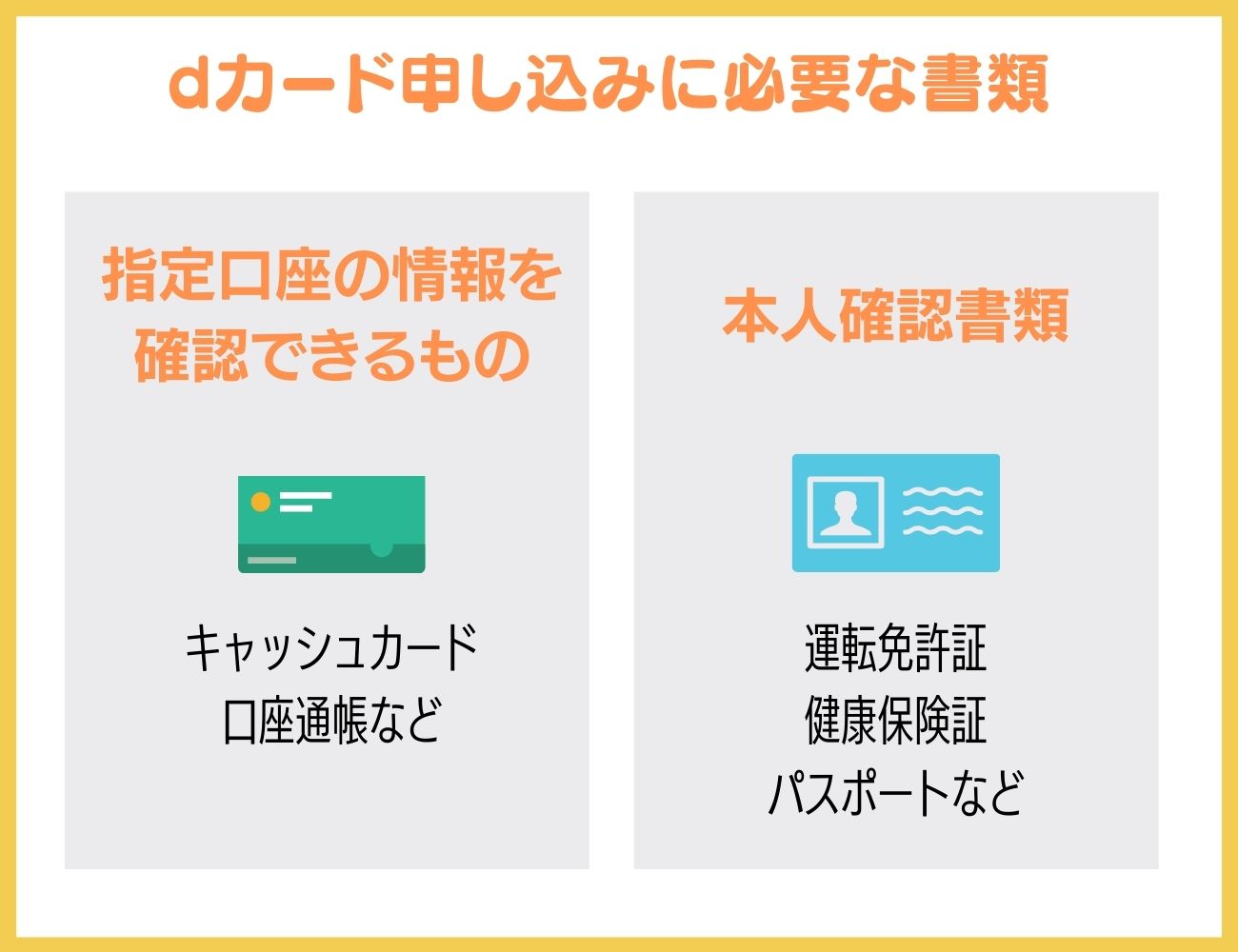

dカードの申込みに必要な書類|本人確認書類と銀行口座だけ!

dカードの申込みに必要な書類としては、何を用意すれば良いのでしょうか。こちらに関してですが、以下の2点が必要となります。

- 指定口座の情報を確認できるもの:キャッシュカードや口座通帳など

- 本人確認書類:運転免許証やマイナンバーカードなど

いずれの書類についても、クレジットカードを作成する上で必ず必要なものですね。運転免許証やパスポートを持っていない方は、健康保険証などで代用ができますよ。

dカードの申込方法は3通り|おすすめはWeb申込み

dカードの申込方法としては、以下の3通りがあります。

- Web完結

- 郵送手続き

- ドコモショップでの申込み

できるだけ早くクレジットカードを入手したい場合はやはり、Web完結もしくはドコモショップでの申込みが良いですね。

いずれの場合においても、必要事項の記入欄に不備や抜けがないように心掛けましょう。何らかの不足があると、審査までに余計に時間がかかってしまいますよ。

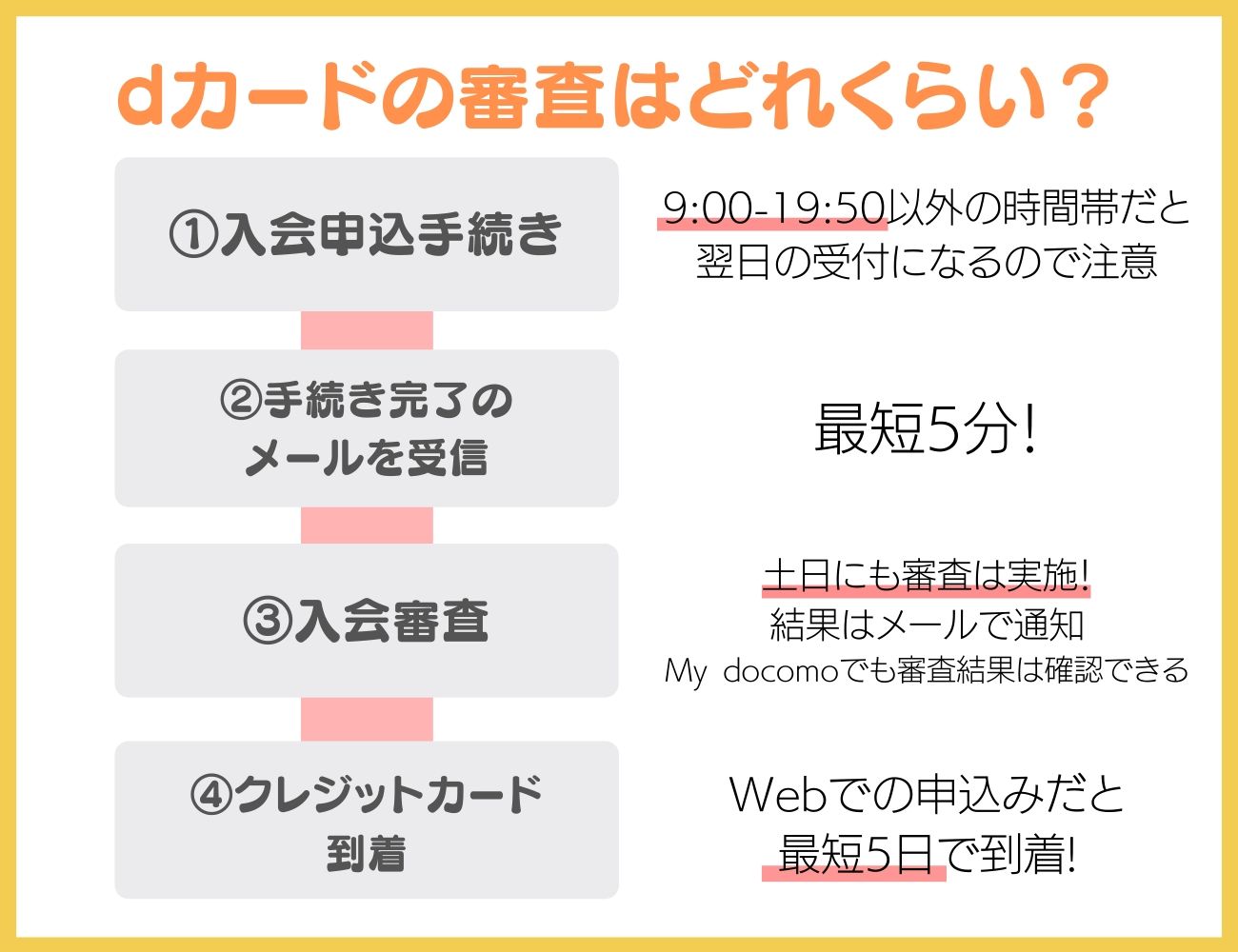

dカードの審査にかかる日数・期間|最短5日でdカードが届く!

「すぐにでもクレジットカードを発行したい!」

「審査にかかる日数はどれくらいなのかな?」

このように思われている方もいることでしょう。

あくまでも全てがスムーズにいった場合ですが、dカードは以下の通り、最短5日で入手することができます。

- 入会申込み手続き

- 手続き完了のメールを受信(最短5分)

- 入会審査(結果はメールで通知)

- クレジットカード到着(最短5日)

※Webでの申込みの場合

最短5日で届くということは、審査自体は早ければ1日〜2日程度で終わると考えて良いでしょう。

dカードの審査は土日にも実施される

dカードの審査で特徴的なのは、土日でも平日と同様に審査が進むという点です。

こちらはWebでも店頭申込みでも同様なので、申込みする曜日は意識しなくても良いでしょう。

ただし、以下の営業時間内に申込み手続きを進めないと、翌日の受付になってしまうことは覚えておきましょう。

- 9:00-19:50

「少しでも早く審査を進めたい!」

という方は、9:00きっかりから手続きを始めるのがおすすめですね。

dカードが手元に届く日数は最短5日!平均でも2週間程度

dカードは最短5日でdカードが手元に届きますが、あくまで「最短」なので必ずしも5日で届くとは限らないことに注意が必要です。

dカード公式では、2週間でカードが届く旨を記載しています。

Q.新規申込みしたカード(カードの種類の変更を含む)はどのくらいの期間で届きますか。

A.<dカードサイト(PC/スマートフォン)でお申込みの場合>

2週間程度でご自宅へカードを発送いたします。

※審査等の状況により、1か月以上かかる場合がございます。

引用元:dカード

ただし、審査に時間がかかったり申し込みが殺到していると想定以上に時間がかかる場合もあるので要注意。

dカードが必要になる前に早めの申し込みをおすすめしますよ。

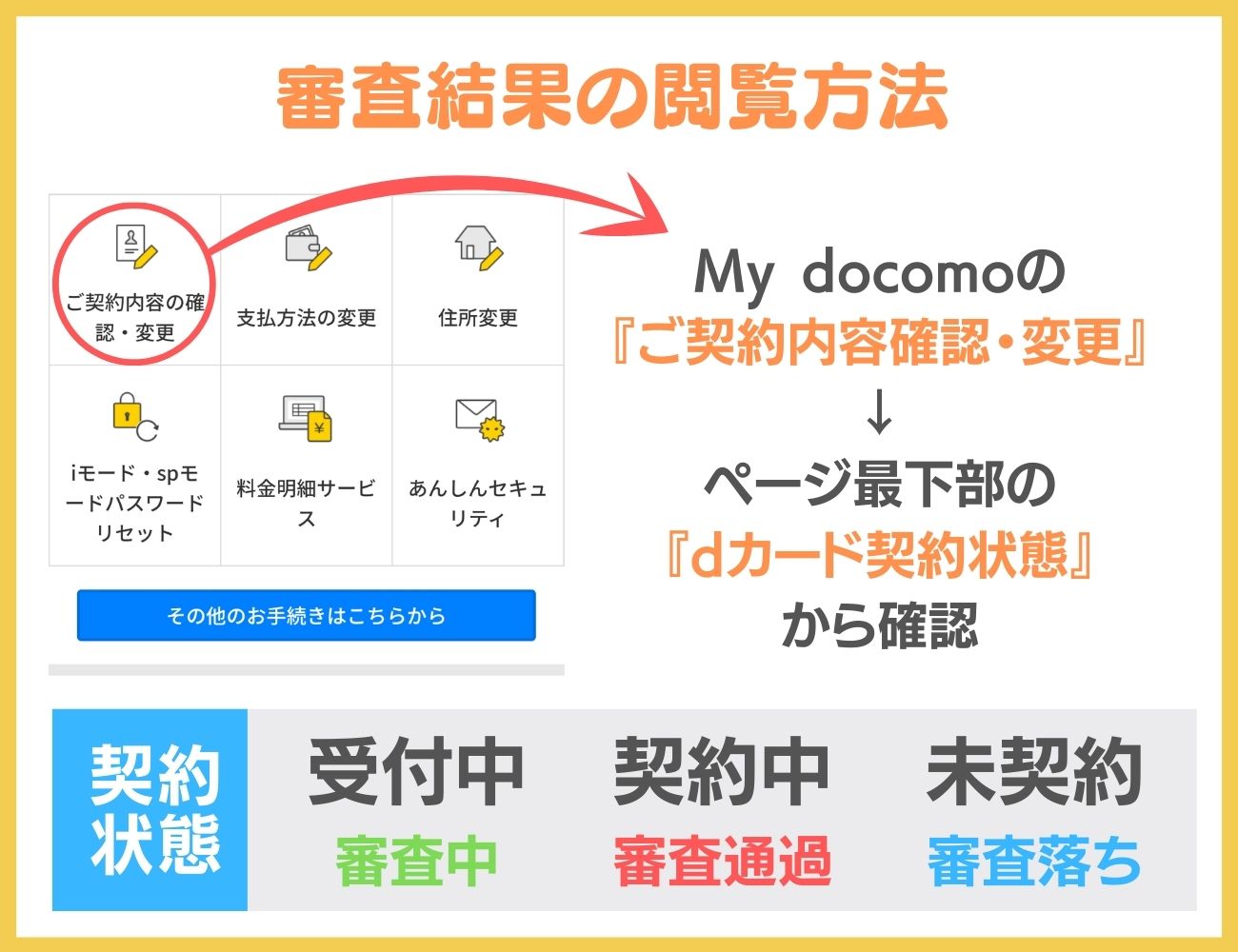

dカードの審査結果の閲覧方法|My docomoから確認

「審査中ってどうしてもソワソワしてしまう!」

「審査結果の閲覧方法はないの?」

と気になっている方もいるでしょう。dカードの審査状況は、dアカウントを使ってログインできる『My docomo』にて確認できます。

- My docomoの『ご契約内容確認・変更』をタップ

- ページ最下部の『ⅾカード契約状態』をチェック

また、契約状態は以下のように表示されています。

- 受付中→審査中

- 契約中→審査通過

- 未契約→審査落ち

基本的には審査完了次第、カード会社から通知が来るため、My docomoにアクセスしなければならないわけではありません。

いち早く審査状況を把握したい方は、上記の方法を活用すると良いでしょう。

「契約中」から「未契約」に変わった場合は審査落ちしている

dカードを申し込みした時点で契約状態が「契約中」だったのに、しばらくして「未契約」に変わっていた場合は審査落ちした可能性が高いです。

Q.dカード申込みして審査状況を確認したら契約中で2日目に確認したら→未契約になっていました。これは審査落ちでしょうか?

A.審査落ちです。今回は残念でした。同じ経験がある。

引用元:Yahoo!知恵袋

申し込んですぐに「契約中」になっても、「審査通過した!」と喜ぶのはまだ早いということですね。

「契約中」になってから数日経つけどそれでも不安な方は、「dカードログインページ」からログインできるか確かめる方法があります。

- 審査通過:ログインできる

- 審査中・審査落ち:ログインできない

dカード会員ページにログインでき、利用可能額や各種情報が確認できたなら無事審査に通過できたということ。

逆にログインできなかった場合はまだ審査中か、審査落ちしている可能性が…

あくまで可能性という話なので、審査が長引いてログインできなかったケースも十分に考えられます。

「絶対dカードの審査落ちたよ…」と最後まで希望は捨てないでくださいね。

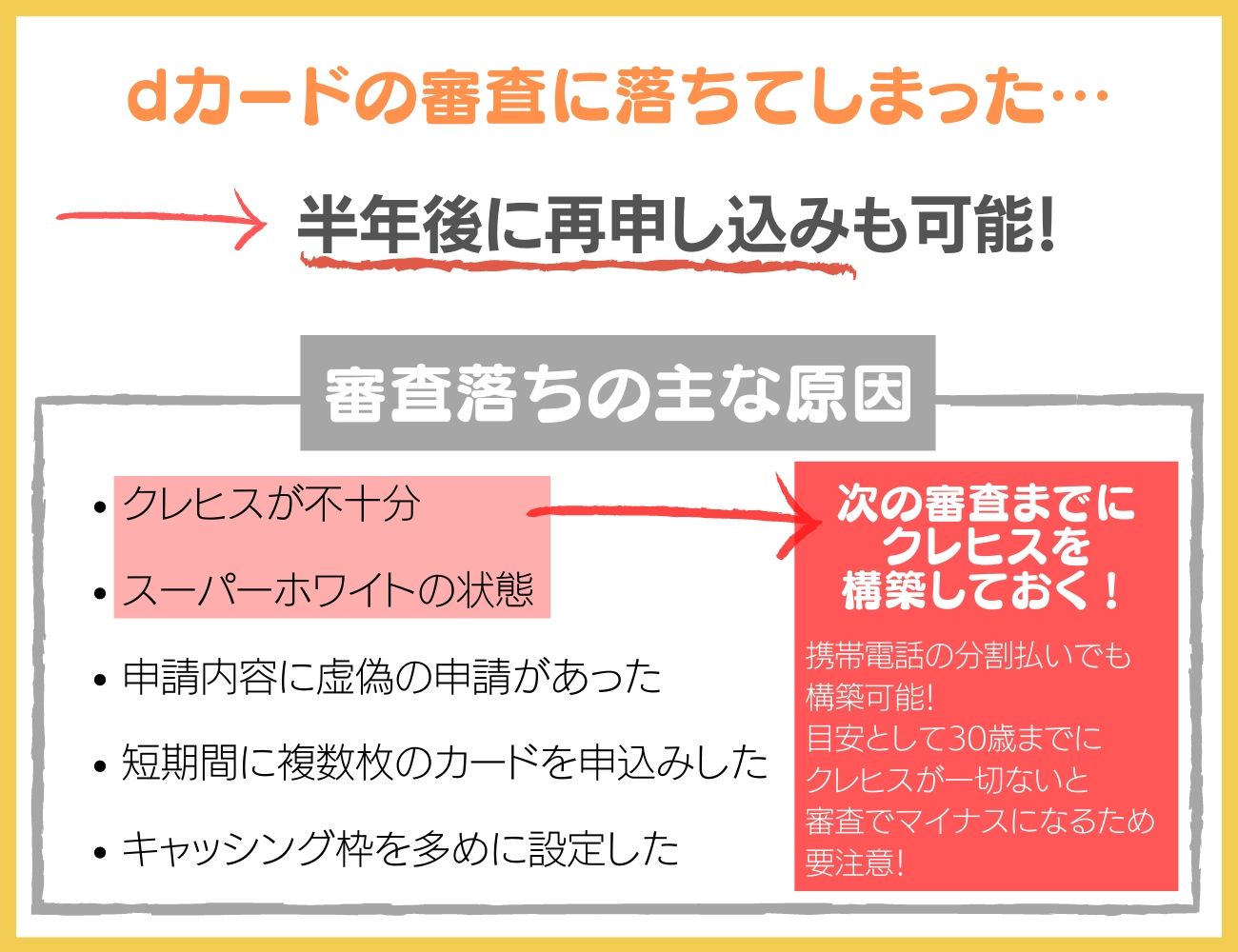

dカードの審査が否決、落ちた場合は半年後に再申し込みも可能!

「もし審査落ちしてしまったらもうdカードは入手できないの?」

と心配されている方もいるかもしれませんが、仮に審査落ちしてしまっても、半年後に再度、dカードの審査にチャレンジすることができます。

なぜ半年後かというと、審査落ちしたという履歴が半年間、あなたの信用情報に保存されているためです。

もちろん、ただ半年待てば良いものではないため、半年後までにしておくことを考えていきましょう。

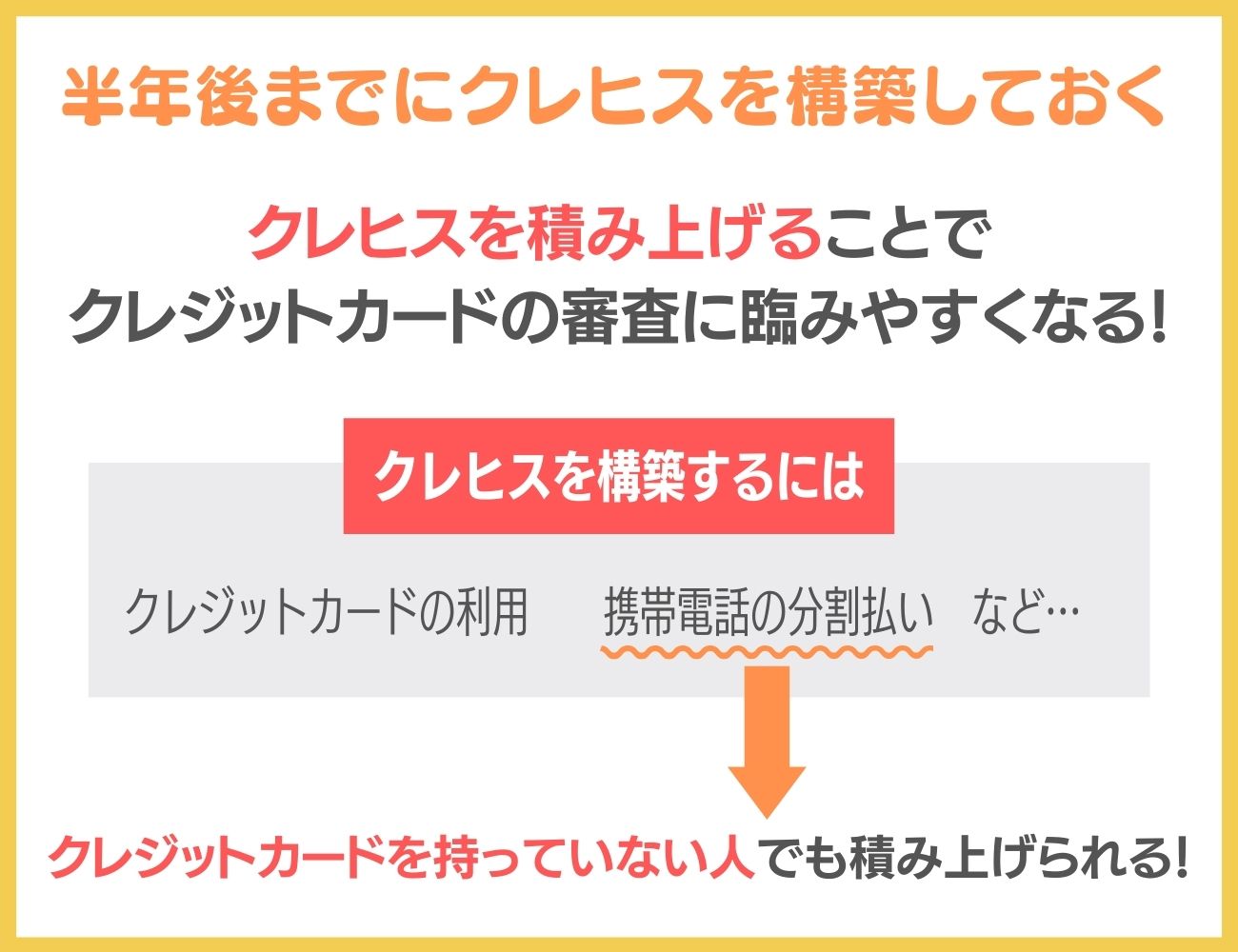

半年後までにクレヒスを構築しておく

半年後に再度、dカードの審査に挑戦する上ではやはり、できるだけ良質なクレヒスを構築しておきたいものです。

「クレジットカードを持っていない人はどうすれば良いの?」

と思われる方もいるかもしれませんが、クレヒスは携帯電話の分割払いでも積み上げていくことができます。

- クレジットカードの審査に臨む上ではクレヒスが非常に重要

- クレヒスはクレジットカードの利用の他、携帯電話の分割払いでも構築できる

言うまでもありませんが、クレジットカードの利用や携帯電話の分割払いにおいて、支払いの遅延があるとその履歴もクレヒスに残されてしまいます。

毎月の支払い日だけはきっちりと把握し、コツコツと信用情報を積み重ねていきましょう。

dカードの審査落ちの原因として考えられる内容

クレジットカードの審査に落ちてしまった際に何がもどかしいかと言うと、審査落ちの原因を一切教えてもらえないということです。

「それじゃあ今後の対策のしようがない!」

とシャウトしたくなる気持ちにもなりますが、審査落ちしてしまう原因は、以下のいずれかであることがほとんどです。

- クレヒスが不十分

- 申請内容に虚偽の申請があった

- 短期間に複数枚のカードを申込みした

- キャッシング枠を多めに設定した

- スーパーホワイトの状態

ちなみにスーパーホワイトとは、ある程度年齢を重ねているにもかかわらず、一切クレヒスを構築できていない状態のことです。

目安として、30歳までにクレジットカードを作ったことのない方や、携帯電話の分割払いをしたことがない方は注意しておきましょう。

スーパーホワイトに該当していると思われる方は、今からでも遅くないので、携帯電話の分割払いなどでコツコツと、クレヒスを構築していくことをおすすめします。

\今なら2,000ポイントがもらえる!/

dカードのETCカード発行は審査不要!

「ETCカードにも審査が必要?」

「ETCカードを追加したら審査は厳しくなる?」

このような不安を抱えている方もいるかもしれませんね。

でも大丈夫、dカードのETCカード発行には審査を伴いません。

また、dカード発行後に、追加でETCカードを作成する場合も審査不要です。

- dカードのETCカード発行には審査を伴わない

- dカード発行後に追加でETCカードを作成する場合も審査不要

つまり、dカードを発行する際にETCカードを追加してもしなくても、審査難易度には全く影響が及ばないというわけですね。

dカードのETCカードは条件クリアで永年無料!

当記事ですでにお伝えしている通り、dカードのETCカードの年会費は初年度無料で、かつ2年目以降も前年に一回でもカード利用があれば年会費無料にできます。

これだけ低いハードルなら、永年無料でdカードのETCカードを保有することも難しくないですね。

この年会費の仕様に加え、dカードのETCカードの発行有無が、dカードの審査に影響を及ぼさない点を踏まえると、ETCカードを発行しておいて損はないと言えるでしょう。

- dカードのETCカードの年会費は初年度無料

- dカードのETCカードの年会費は2年目以降も年会費無料にできる

- dカードのETCカードは発行しておいて損はない

ぜひまだETCカードを持っていない方は、これを機にdカードのETCカードを入手してくださいね。

dカードの家族カードを発行する場合も審査に関係しない

「じゃあdカードの家族カードを発行する場合、審査に影響はある?」と考えている方もいますよね。

こちらについても安心してください。

dカード申込時に家族カードを発行しても審査に影響はありませんし、dカード入会後に家族カードを追加しても、審査なしで家族カードを発行できます。

- dカードの家族カード発行には審査を伴わない

- dカード発行後に追加で家族カードを作成する場合も審査不要

dカードの審査は、ETCカードや家族カードの発行有無の影響を受けません。

つまり、審査難易度のことは気にせず、必要なカードを追加すれば良いというわけですね。

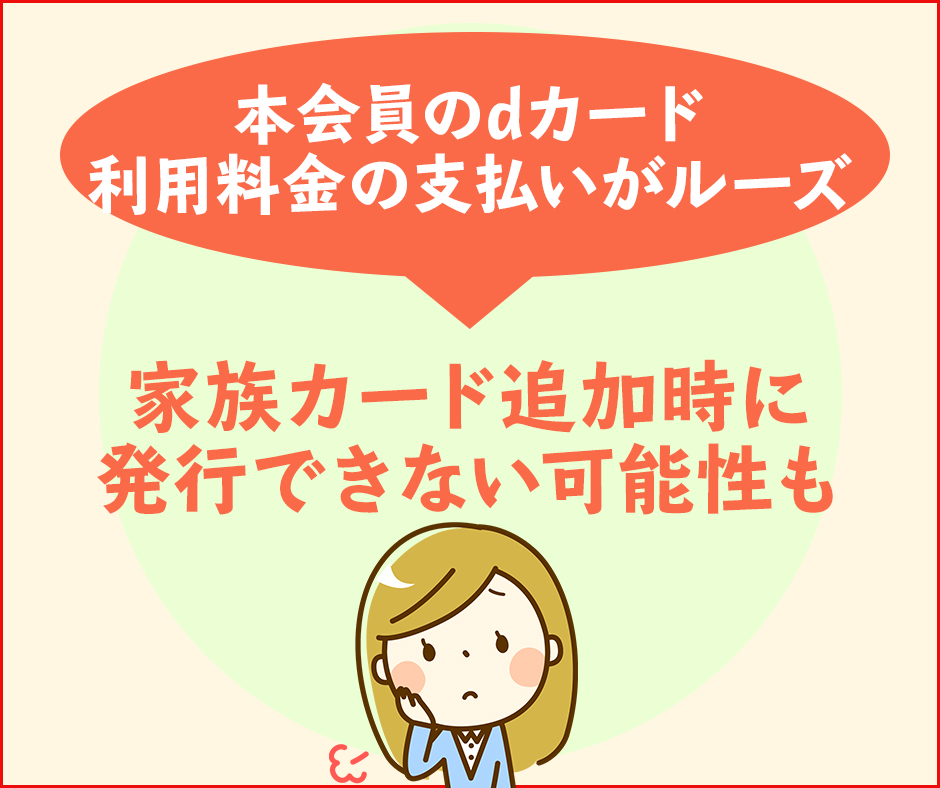

本会員のクレヒスが悪い状態だと、家族カード追加時に発行できない可能性も

dカードの家族カードの追加発行について、一点だけ注意事項をお伝えしておきます。

仮に本会員のクレジットヒストリー(信用情報)に何らかの問題がある場合、後から家族カードの追加申し込みをしても、家族カードが発行できない可能性が考えられます。

あなたは普段から、クレジットカードの利用料金を遅延なく返済しているでしょうか。

もしも、dカードの利用料金の支払いがルーズになっていると、カード会社からの信用が落ちてしまい、家族カードの追加ができなくなるかもしれませんよ。

ドコモユーザーで審査に自信があるならdカード GOLDがおすすめ!

| 基本還元率 | 通常加盟店:1% ドコモ料金:10% |

|---|---|

| 年会費 | 11,000円(税込) |

| 国際ブランド | VISA/MasterCard |

| ETCカード | 無料 |

| 家族カード | 1,100円(税込) ※1枚目は無料 |

dカードの上位カードに該当するdカード GOLDは、ドコモ料金に対して10%還元を得られる上、空港ラウンジや潤沢な国内外の旅行傷害保険を備えたハイスペックな1枚です。

「せっかくクレジットカードを作成するのであれば、ワンランク上のカードが良い!」

と思われる方は、dカード GOLDも視野に入れて検討してみると良いでしょう。

dカード GOLDの特典

dカード GOLDの特典は以下の通りです。

- ドコモ料金に対して10%還元

- 空港ラウンジが利用できる

- 国内外の旅行傷害保険が付帯

- dカード GOLD年間利用額特典がもらえる

- 10万円までのケータイ補償が付帯

- 300万円までのお買物あんしん保険が付帯

- dカード特約店で還元率アップ

- dカードポイントモールの経由でネット通販がお得

- dポイントカードの機能が付帯

- 電子マネーのiD機能が付帯

この中でも目玉となるのがやはり、ドコモ料金に対して10%還元を享受できることでしょう。

ドコモの携帯料金およびドコモ光の通信料で毎月9,200円以上の支払いがある方は、それだけでdカード GOLDの年会費分を超えるポイントを獲得できてしまうため、dカードよりもdカード GOLDを選択しないとむしろ損ですよ。

dカード GOLDの審査は安定した収入があれば突破できる

「dカード GOLDも気になるけど、やっぱり審査は厳しいんでしょ?」

と不安に思われている方もいるかもしれませんね。

確かに一般カードのdカードと比較するとdカード GOLDの審査は少々ハードルが高いですが、最低限のクレヒスと安定した収入があれば、特に恐れることはありません。

ここでいう安定した収入についてですが、年収の高さよりも、毎月一定の収入が得られるかどうかがポイントです。

- 最低限のクレヒスと安定した収入があればdカード GOLDの審査も怖くない

- 収入の多寡よりも、毎月一定額の収入を確保していることが重要

この点を踏まえると、フリーターや水商売といった職業の方よりも、公務員や大企業の会社員などが有利と言えますね。

ちなみに収入の目安としては、最低でも200万円〜300万円程度の額は提示したいところです。このボーダーラインを超えていれば、低収入が原因で審査落ちしてしまうことはないでしょう。

今ならdカード GOLDの入会キャンペーンで最大5,000円相当ももらえるので、審査に自信がある方はこちらをゲットしましょう!

dカードの審査でよくある質問

dカードを申し込む条件は?

dカードは「18歳以上」で「本人名義の口座が用意できる方」なら申し込めるので、大学生や主婦の方でも問題ありません。

「dカードはアルバイトやパート、主婦の方でも発行できる」の項目を参考にしてくださいね。

dカードの審査は難しい?

dカードは学生や主婦の方でも申し込めるので審査難易度は決して難しくありません。初めてのクレジットカードにもおすすめのカードです。

dカードの審査はどのくらいかかる?

dカードは最短5日で手に入れられるため、審査は1~2日程度で終わります。

土日も審査が実施されているので、いつ申し込んでも審査はすぐに行われますよ。

「dカードの審査にかかる日数・期間|最短5日でdカードが届く!」の項目も参考にしてください。

dカードの審査に落ちてしまった…原因は?

dカードの審査に落ちた原因はいくつも考えられます。

「過去に延滞・金融事故を起こした」「虚偽申請をした」「短期間に何枚も申し込んだ」審査に落ちる原因は様々なので、心当たりがないか振り返ってみてください。

気になる方は「dカードの審査落ちの原因として考えられる内容」の項目をチェックするのがおすすめです。

まずはdカードの審査にチャレンジしよう!

ここまでご覧いただいた方であれば、dカードの審査がそこまで厳しくないことをご理解いただけたのではないでしょうか。

ここで改めて、当記事のポイントとなる部分をまとめておきたいと思います。

- 年収200万円程度でも、dカードの審査は突破できる

- 大学生やアルバイト、主婦でもdカードを申込みできる

- dカードは最短5日で入手可能

- dカードは土日でも審査が進む

- dカードの審査に落ちても、半年後に再チャレンジできる

最終項でもお伝えした通り、ドコモユーザーで審査に自信があるならdカード GOLDが断然お得です。

ぜひ、dカード GOLDも視野に含めた上で、どちらのカードを選ぶか考えてみてください。

当記事に記載している審査のポイントさえおさえて臨めば、あなたがイメージしている以上に、dカードやdカード GOLDをあっさりと発行できるかもしれませんよ。

dカードの入会キャンペーンは最大2,000ポイントです。期間限定なので逃さないようにしましょう!

\年会費永年無料で使える!/

コメント

コメント一覧 (19件)

クレヒスからドコモ含む各種料金の支払いまで、生涯を通して遅延・滞納0回でもdカードだけは倒せないですね。

銀行系に類する審査とは伺ったのですが、正直それより遥かに厳しいというか、ノーマルで他社のゴールド以上の印象を受けます。

察するに年収の高さで解決出来ない、特定の職業、あるいは配偶者などの条件があるように思われ、この記事が書かれた頃とは事情が変わったのかもしれません。

最近ですと還元率を目的としたカード作成が主だとは思いますが、dカードが通らない→他社のカードに申請ですと、

他社のカードの審査が不利になってしまうので、還元率などが目的であれば、最初から楽天カードなどを作った方が良さそうに思います。

匿名様

コメントありがとうございます。

dカードに限らずクレジットカードの詳細な審査内容はブラックボックスとなっており、どのような審査基準になっているかは我々消費者側が知ることはできません。

また、カード会社独自の審査基準を設けているところも多く「高難易度の外資系カードは通ったのに、信販系のカードの審査には落ちた」というケースもよくある話です。

カード会社と申込者の相性の問題で審査落ちしている可能性もないとは言い切れません。

どうしてもdカードが欲しい方は、dカードの審査は三井住友が行っているので、dカードに申し込む前に三井住友系のクレジットカードを利用してdカード(三井住友)向きの信用を積み上げていくのも一つの手ですね。

審査落ちました。10年以上前に携帯が何回か止まりました。やっぱりそれが一番影響したのでしょうか?50歳までローンも無し、クレジットカードも持ちませんでした。年収は低くはない。

ペンギン様

コメントありがとうございます。

10年前以上のことについてはそこまで影響していないかと思うのですが、過去にローンやクレジットカードの支払い実績がないとカード会社も審査に戸惑うため、その点が重視されたのかと考えられます。携帯本体の分割払いを始めてみるなどで信用情報機関に実績を作れば問題なく通るかと考えられます。

2度も審査に落ちました。信用情報も入手したけど落ちた原因がわかりません。

はてな君様

コメントありがとうございます。

dカードの審査に限らず、信用情報以外の部分も見られているので、

属性やカードの保持枚数など、現状ではdカードを発行してもメリットがないと判断されたのかと感じます。

相性の悪いカード会社というのはあるので、もしよければまた半年後にチャレンジしてみてください。

dカード 申込みして 最初は 契約中に表示されてたのですが 途中 契約なしと 表示されたのは 審査に通らなかったのでしょうか? 連絡のメール 来ないのですけど…

こっとん様

コメントありがとうございます。

おそらく契約なしは審査否決と考えられます。

dカードの審査は三井住友が行っているかと思いますので、メールでの通知はあるはずですが、

なければハガキ等の通知が来る可能性もあります。

返信 ありがとうございました。

ドコモユーザー歴10年以上。ただ、コロナの影響もあって、只今求職中。でも、ドコモの利用料金の支払いは、一度も滞りなく支払っている。

dカードが作りたいが、求職中で無職の私は、申込みしても、審査落ちするのが怖くて、まだ、申込みしてない。貯金はあるのに、無職ではダメですか?

まぁーろん様

コメントありがとうございます。dカードに限らず、クレジットカード自体の審査は申込みをしてみないとわからない事も多く、無職でも過去のクレジットカード利用歴やローンの利用履歴などの実績があれば審査に通過する可能性もあります。

あまりドコモユーザーがどうか、という点は審査において大きな比重を占めているわけではないと思われます。

返信ありがとうございます。私は、やっぱり審査に通らない気がする。何故なら、クレヒスがホワイトで、ローンが嫌いで、いつも一括払いだから。10年か15年前に一度だけJCBのクレカは持ったことがある。でも、そんなの昔すぎて、記録には残ってないだろう。そのカードも、持っていたのは3年位で解約してしまったから。ずっと、持ち続けていれば…。と悔やまれる。

まぁーろん様

dカードも含め、クレジットヒストリーは大事ですが、これから先のことも見据えて一度審査にチャレンジしてみても良いかと思います。

審査にチャレンジすることのリスクやデメリットはないので、通ればラッキーくらいの感覚で気軽に申し込みしてみてはいかがでしょうか。

もし審査で断られた場合には、携帯電話の本体代金を次は分割で支払うなどして実績を積めば良いので、今のまぁーろん様の状態をどう見られているのかを知るのは今後においてとても大事かと思います。

参考になれば幸いです。

一週間たつても受付中

ナンバレスカード二枚申し込んだからかなぁ?

ナンバレスカード二枚は5分で審査通ったのに

Why?ドコモ

仮に複数の申し込みにより通らないとしても長過ぎません?

蓮様

コメントありがとうございます。

1週間経ってもdカードが受付中ということは、自動審査から手動審査に切り替わっているかと思います。

そのため、もう少し時間がかかる可能性があります。

クレジットカードの多重申込は審査に影響を与える可能性が高いので、審査結果はもう少々かかることを想定しておいた方が良いかも知れません。

審査基準に年齢制限(75歳)はあるのか!

ojisan428様

コメントありがとございます。

dカードは18歳以上なら年齢の上限はありません。

ぜひdカードを検討してみてください。

Dカード申し込みは、年収500万円あっても、落とされました。連絡も無く、申し込む意味無いです。

コメントありがとうございます。

クレヒス等に問題はなかったのでしょうか?問題なくても落とされるには別の理由があったのか推測されますが、

また再チャレンジできますので、ぜひ機会があればdカードに挑戦してみてください。